令和7年度 税制改正要望

1.【消費税】消費税の軽減税率制度を廃止し単一税率制度に戻し、インボイス制度導入に伴う各種特例措置について適用期限を延長すること。

2.【災害対応税制】雑損控除の適用につき「特定非常災害により生じた損失」については、控除の順番を見直すとともに、繰戻還付制度を創設すること。

3.【所得税】年末調整の実施時期及び所得税の確定申告期間を拡大すること。

4.【中小法人税制】役員給与税制について見直しを行うとともに、中小企業者等の法人税率の特例の適用期限について延長すること。

5.【所得税】少子化対策について、税制面での検討を行うこと。

○令和7年度税制改正に関する要望(39項目)

○令和7年度建議・要望リーフレット(重要要望5項目と39項目から厳選した10項目を掲載)

令和6年度 税制改正要望

1.【中小法人税制】中小法人の配当促進税制の整備を行うとともに、役員給与税制を見直すこと。

2.【消費税】消費税の非課税取引の範囲を見直すとともに、軽減税率制度を廃止し単一税率に戻すこと。

3.【所得税】基礎的な人的控除のあり方を見直すとともに、所得計算上の控除から基礎控除へのシフトを進めること。

○令和6年度税制改正に関する要望(33項目)

○令和6年度重点要望(10項目と上記の最重要項目)

令和4年度税制改正陳情の実績

千葉県税政連が公明党千葉県本部との政策要望懇談会を行いました。

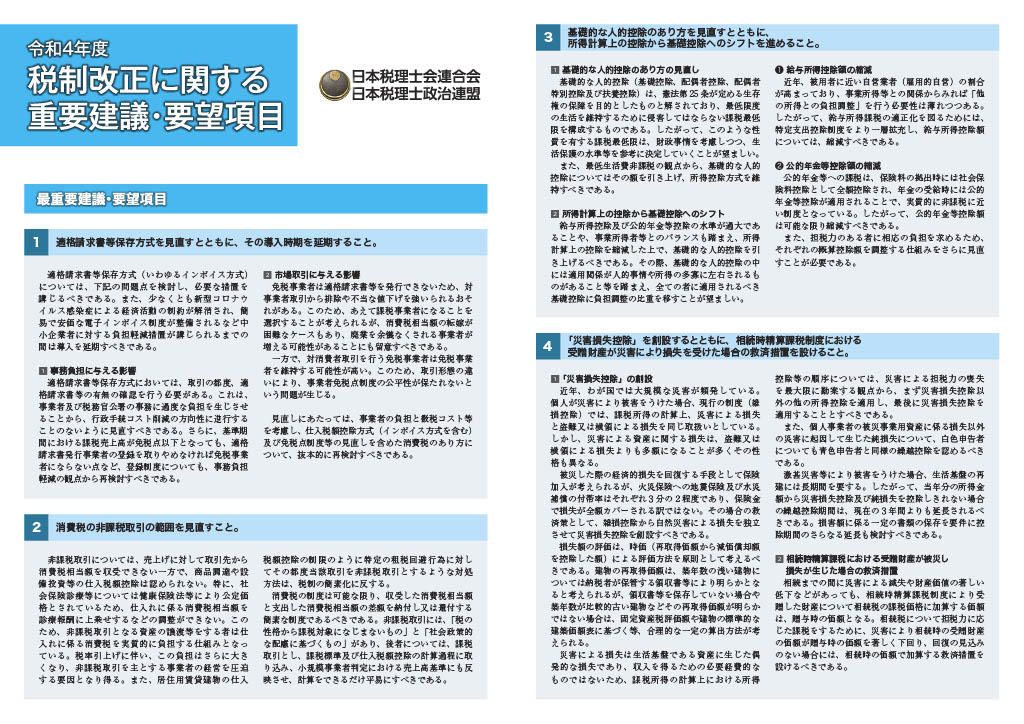

令和4年度 税制改正要望

1.【消費税】適格請求書等保存方式を見直すとともに、その導入時期を延期すること。

2.【消費税】消費税の非課税取引の範囲を見直すこと。

3.【所得税】基礎的な人的控除のあり方を見直すとともに、所得計算上の控除から基礎控除へのシフトを進めること。

4.【災害税制】「災害損失控除」を創設するとともに、相続時精算課税制度における受贈財産が災害等により損失を受けた場合の救済措置を設けること。

○令和4年度税制改正に関する要望(33項目)

○令和4年度重点要望(12項目と上記の最重要項目)

令和3年度税制改正大綱等にとりあげられた主な要望項目

○ 税理士法改正を視野に入れた税理士制度の見直し

○ 中小企業者等の法人税の軽減税率の特例などの延長

○ コロナ禍による欠損金の取扱いの緩和措置

○ 電子帳簿等保存制度の見直し

○ 個人住民税における上場株式等の配当所得等に係る申告手続の簡素化

令和3年度税制改正陳情の実績

麻生財務大臣を囲んで

伊吹議員(中央)に要望書を手交する太田会長(右から2人目)。左から、山田政策委員長、渡邉幹事長、伊吹議員、太田会長、吉川国対委員長

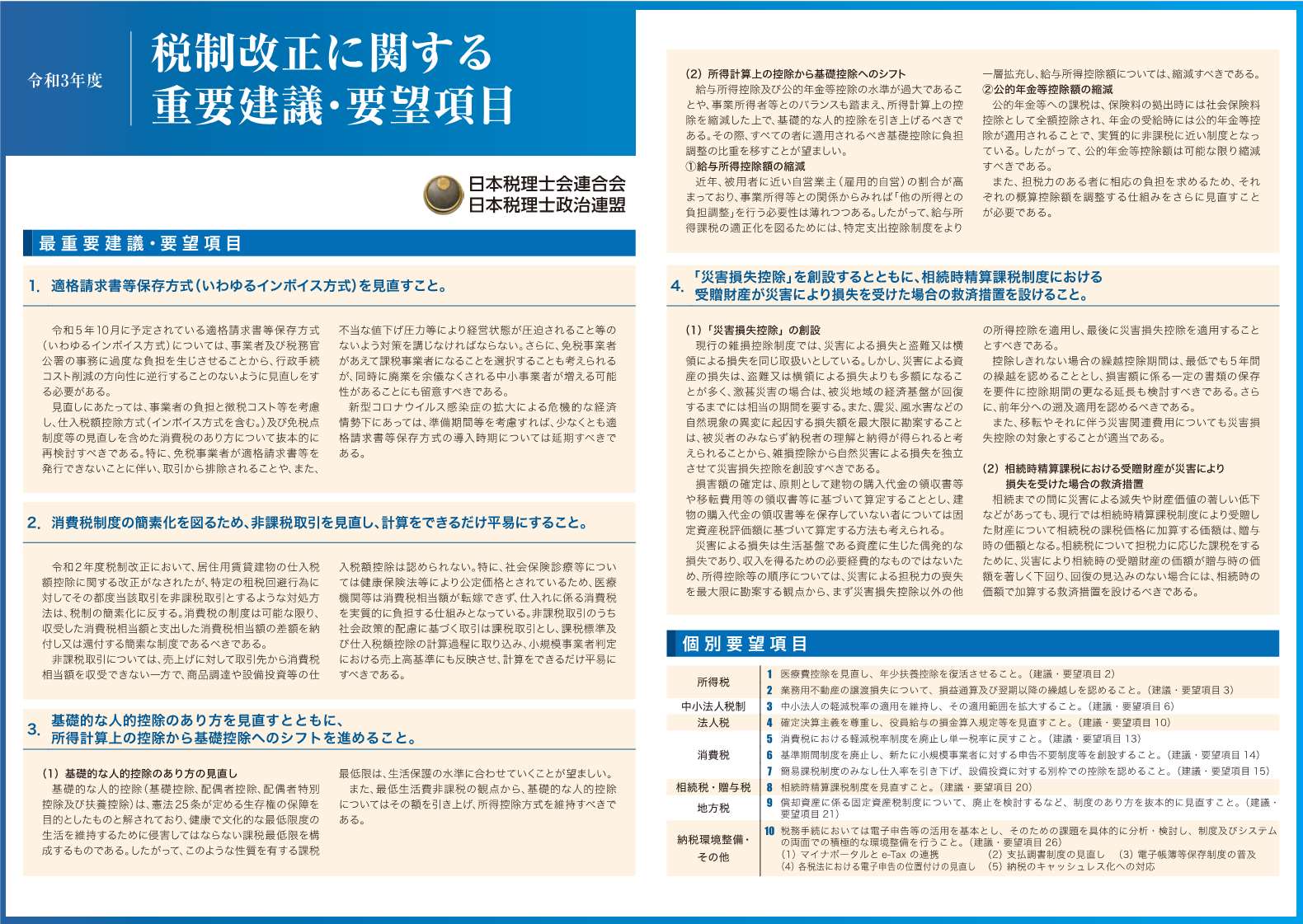

令和3年度 税制改正要望

1.【消費税】適格請求書等保存方式(いわゆるインボイス方式)を見直すこと。

2.【消費税】消費税制度の簡素化を図るため、非課税取引を見直し、計算をできるだけ平易にすること。

3.【所得税】基礎的な人的控除のあり方を見直すとともに、所得計算上の控除から基礎控除へのシフトを進めること。

4.【災害税制】「災害損失控除」を創設するとともに、相続時精算課税制度における受贈財産が災害等により損失を受けた場合の救済措置を設けること。

○令和3年度税制改正に関する要望(32項目)

○令和3年度重点要望(10項目と上記の最重要項目)

〇新型コロナウイルス感染症の影響に伴う税制改正に関する建議書の概要

令和2年度税制改正大綱等にとりあげられた主な要望項目

○ 寡婦(寡夫)控除の適用要件の見直し

○ 連結納税制度の見直し

○ オープンイノベーション促進税制の創設

○ 納税地の異動があった場合の振替納税手続の簡素化

○ 振替納税の通知依頼及びダイレクト納付の利用届出の電子化

○ 電子帳簿等保存制度の見直し

令和2年度税制改正陳情の実績

東海税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

九州北部税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

南九州税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

四国税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

名古屋税政連は、9月26日と11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

千葉県税政連は、10月5日と6日、日税政の一斉陳情の一環として税制改正陳情を行いました。

東京税政連は、10月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

東京地方税政連は、10月25日と11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

北陸税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

日税政が税制改正陳情を行いました。

近畿税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

日税政が税制改正陳情を行いました。

中国税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

東北税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

関東信越税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

日税政が税制改正陳情を行いました。

沖縄税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

北海道税政連は、11月5日、日税政の一斉陳情の一環として税制改正陳情を行いました。

公明党の政策懇話会に出席しました。

立憲民主党の税理士制度推進議員連盟総会に出席しました。

自民党の税制ヒアリングに出席しました。

日税政が税制改正陳情を行いました

自民党の税理士制度改革推進議員連盟総会に出席しました。

日税政が税制改正陳情を行いました。

東北税政連が税制改正陳情を行いました。

北海道税政連が税制改正陳情を行いました。

東京税政連が税制改正陳情を行いました。

自民党の甘利税調会長に要望書を手交する太田会長

麻生財務大臣を囲んで、神津名誉会長、渡邉幹事長、上村九州北部税政連会長ほか関係役員

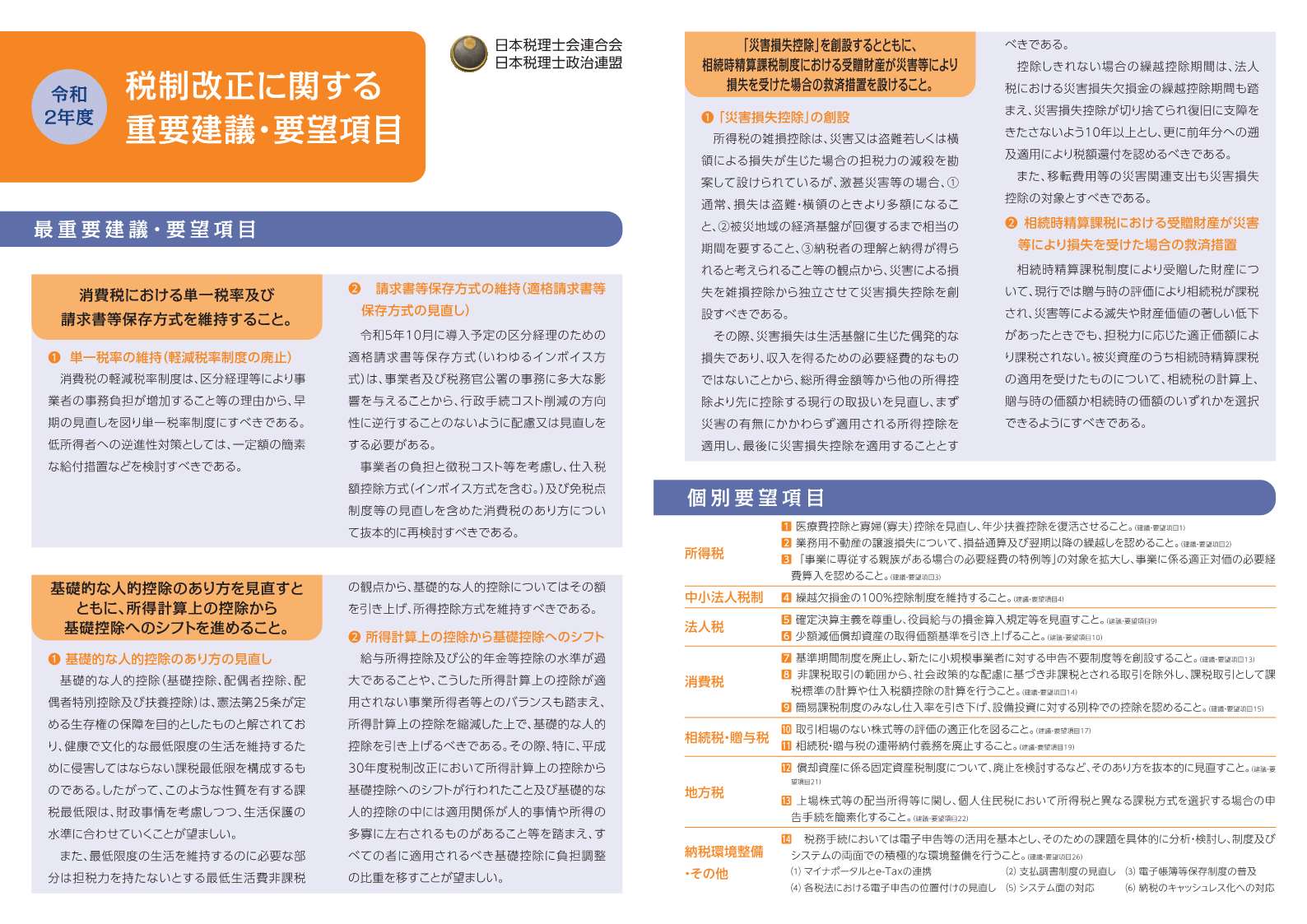

令和2年度税制改正要望

○令和2年度最重要建議・要望項目

1.【消費税】単一税率及び請求書等保存方式を維持すること。

2.【所得税】基礎的な人的控除のあり方を見直すとともに、所得計算上の控除から基礎控除へのシフトを進めること。

3.【災害税制】「災害損失控除」を創設するとともに、相続時精算課税制度における受贈財産が災害等により損失を受けた場合の救済措置を設けること。

平成31年度税制改正大綱等にとりあげられた主な要望項目

〇事業承継税制のさらなる見直し。

〇改正民法に対応する税制改正。

〇事業税の外形標準課税について、引き続き中小法人には適用しない。

〇中小法人の欠損金の控除限度額については引き続き現行のままとする。

〇未婚のひとり親への住民税の軽減措置。

〇仮想通貨取引に係る税制及び税務執行上の対応。

〇電子帳簿等保存制度の普及と税務手続のオンライン化の推進。

〇地方税におけるシステム障害への対応

平成31年度税制改正陳情の実績

関東信越税政連は、10月30日、日税政の一斉陳情の一環として税制改正の陳情を行いました。

北陸税政連は、10月30日、日税政の一斉陳情の一環として税制改正の陳情を行いました。

東京税政連は、10月30日、日税政の一斉陳情の一環として税制改正の陳情を行いました。

東京地方税政連は、10月26日、日税政の一斉陳情の一環として税制改正の陳情を行いました。

立憲民主党の税制ヒアリングに出席しました。

自民党の税理士制度改革推進議員連盟総会に出席しました。

国民民主党の税制ヒアリングに出席しました。

南九州税政連は、10月30日、日税政の一斉陳情の一環として税制改正の陳情を行いました。

国民民主党と無所属議員による税理士制度推進議員連盟総会に出席しました。

公明党の政策懇話会に出席しました。

税制改正陳情を行いました。

千葉県税政連は、10月30日、日税政の一斉陳情の一環として税制改正の陳情を行いました。

近畿税政連は、10月30日、日税政の一斉陳情の一環として税制改正の陳情を行いました。

自民党の税制ヒアリングに出席しました。

四国税政連は、10月30日、日税政の一斉陳情の一環として税制改正の陳情を行いました。

立憲民主党の税理士制度推進議員連盟総会に出席しました。

中国税政連は、10月30日、日税政一斉陳情の一環として税制改正の陳情を行いました。

名古屋税政連は、10月30日、日税政一斉陳情の一環として税制改正の陳情を行いました。

九州北部税政連は、10月30日、日税政一斉陳情の一環として税制改正の陳情を行いました。

北海道税政連は、10月30日、日税政一斉陳情の一環として税制改正の陳情を行いました。

沖縄税政連は、10月30日、日税政一斉陳情の一環として税制改正の陳情を行いました。

東海税政連は、10月30日、日税政一斉陳情の一環として税制改正の陳情を行いました。

東北税政連は、10月30日、日税政一斉陳情の一環として税制改正の陳情を行いました。

日税政は、10月30日、税制改正の一斉陳情を行いました。

自民党の宮沢洋一税制調査会長に要望書を手交する小島会長

平成31年度税制改正要望

〇平成31年度最重要建議・要望項目

1.消費税における単一税率及び請求書等保存方式の維持

2.所得計算上の控除から基礎的な人的控除へのシフトと基礎的な人的控除のあり方

3.償却資産に係る固定資産税制度の抜本的見直し

○平成31年度税制改正に関する重要建議・要望項目(15項目の重点要望と上記の最重要項目)

平成30年度税制改正大綱等にとりあげられた主な要望項目

○事業承継税制における適用要件の大幅緩和

○所得控除の抜本的見直し

○中小法人の繰越欠損金使用制限の見送り

○事業税の外形標準課税は中小法人に導入の見送り

○所得拡大促進税制について、基準年度方式の廃止及び中小事業者についての見直し

○特別徴収税額決定通知書(特別徴収義務者用)への個人番号記載の見直し

○一般社団法人等を利用した相続・贈与税の課税の公平に向けた見直し

○消費税の非課税取引の範囲の見直し

○事業税における社会保険診療報酬等の課税除外措置の廃止

平成30年度税制改正陳情の実績

11月29日、立憲民主党財務金融部会ヒアリングに出席しました。

11月27日、希望の党税制調査会ヒアリングに出席しました。

11月22日、税制改正に関する陳情を行いました。

11月22日、自民党税理士制度改革推進議員連盟総会に出席しました。

11月21日、立憲民主党税理士制度推進議員連盟総会に出席しました。

11月18日、北海道税政連が税制改正陳情を行いました。

11月16日、自民党税制ヒアリングに出席しました。

11月15日、公明党との政策懇話会に出席しました。

11月8日、税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、沖縄税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、南九州税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、九州北部税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、四国税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、中国税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、北陸税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、東海税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、名古屋税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、東北税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、北海道税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、近畿税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、関東信越税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、千葉県税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、東京地方税政連が税制改正に関する陳情を行いました。

11月8日、日税政一斉陳情の一環として、東京税政連が税制改正に関する陳情を行いまし。た。

日税政は、11月8日、延べ523人の国会議員に対し、平成30年度税制改正に関する一斉陳情を行いました。

平成30年度税制改正要望

〇平成30年度最重要建議・要望項目

1.【消費税】単一税率及び請求書等保存方式の維持について。

2.【所得税】所得控除の抜本的見直しについて。

3.【中小法人税制】中小法人に対する繰越欠損金控除制限及び外形標準課税の不適用について。

4.【地方税】償却資産に係る固定資産税の抜本的見直しについて。

5.【納税環境整備・その他】個人事業者番号の導入について。

○平成30年度税制改正に関する要望(31項目)

○平成30年度重点要望(10項目と上記の最重要項目)

平成29年度税制改正大綱等にとりあげられた主な要望項目

○災害税制の恒久化

○取引相場のない株式等の評価の適正化

○事業税の外形標準課税は中小法人に導入しないこと

○欠損金の控除限度額の縮減は中小法人に適用しないこと

○中小法人の定義については、資本金基準だけでなく他の指標と組み合わせるなど、中小法人の実態への配慮

○配偶者控除を中心とした人的控除の簡素・合理化

○非上場株式等にかかる相続税・贈与税の納税猶予制度の見直し

○中小法人における設備投資及び研究開発を促進する税制の維持

○公的年金課税の見直し

○事業税における社会保険診療報酬等の課税除外の措置の廃止等の検討

平成29年度税制改正陳情の実績

11月22日、税制改正に関する陳情を行いました。

11月22日、自民党税理士制度改革推進議員連盟総会に出席しました。

11月10日、民進党税理士制度推進議員連盟総会に出席しました。

11月9日、税制改正に関する陳情を行いました。

10月20日、自民党税制ヒアリングに出席しました。

10月20日、公明党との政策懇話会に出席しました。

日税政は、10月20日、延べ372人の国会議員に対し、平成29年度税制改正に関する一斉陳情を行いました。

平成29年度税制改正要望

〇平成29年度最重要建議・重要項目

1.【災害対応税制】「災害税制に関する基本法」の立法化について

2.【中小法人税制】①事業税の外形標準課税は中小法人には適用しないこと。

②欠損金の控除限度額の縮減は中小法人には適用しないこと。

3.【消費税】事業者の事務負担と徴税コスト等を考慮し消費税制のあり方について検討すること。

4.【相続税・贈与税】取引相場のない株式等の評価の適正化を図ること。

○平成29年度税制改正に関する要望(27項目)

○平成29年度重点要望(9項目と上記の最重要項目)

平成28年度税制改正大綱等にとりあげられた主な要望項目

○事業税の外形標準課税は中小法人に導入しないこと。

○税務関係書類に係るスキャナ保存制度の見直しに際しては、課税の公平を保ちつつ、中小法人や個人事業者にも配慮したものとすること。

○マイナンバー制度に関して、給与等の支払を受ける者に交付する源泉徴収票への個人番号の記載のあり方を見直すこと。

○給与所得控除・公的年金等控除を見直すこと。

○中小法人のあり方を検討する際には、その実態を十分に踏まえること。

○法人税率をより一層引き下げること。

○地方行政を安定的に運営するため、税収が安定し、税源の偏在性が少ない地方税制を構築すること。

○欠損金の控除限度額の縮減は中小法人に適用しないこと。

○取引相場のない株式等の評価の適正化を図ること。

○事業税における社会保険診療報酬等の課税除外の措置を廃止すること。

平成28年度税制改正陳情の実績

日税政は、12月16日、与党税制改正大綱決定を受け、関係議員へのあいさつと税制改正陳情を行いました。

北陸税政連が、11月29日、税制改正陳情を行いました。

東京税政連、東京地方税政連、千葉県税政連、北海道税政連が税制改正陳情を行いました。

小島会長は、12月7日、税制改正陳情を行いました。

小島会長は、12月3日、4日に税制改正陳情を行いました。

四国税政連は、11月28日、29日に税制改正陳情を行いました。

小島会長は、12月2日、税制改正陳情を行いました。

関東信越税政連、北海道税政連、東北税政連、九州北部税政連、南九州税政連は、11月28日、29日、税制改正陳情を行いました。

日税政・日税連は、11月25日、延べ23人の国会議員に対し税制改正の陳情を行いました。

11月16日、自民党の税制ヒアリングに出席しました。

小島会長は、11月6日、税制改正陳情を行いました。

日税政は、10月29日、延べ340人の国会議員に対し、平成28年度税制改正に関する一斉陳情を行いました。

平成28年度税制改正要望

〇平成28年度最重要建議・重要項目

1.【消費税】単一税率を維持すること。

2.【中小企業税制】事業税の外形標準課税は中小法人には導入しないこと。

3.【所得税】給与所得控除・公的年金等控除を見直すこと。

○平成28年度税制改正に関する要望(32項目)

○平成28年度重点要望(12項目と上記の最重要項目)

平成27年度税制改正大綱等にとりあげられた主な要望項目

①事業税の外形標準課税は中小企業には導入しないこと

②法人税の欠損金の控除限度額を一律に縮減しないこと。

③中小企業等の法人税率の特例の延長。

④公的年金等に対する課税を見直すこと。

⑤研究開発を支援するため、現行制度をさらに拡充し、中小企業の利用促進を図ること。

⑥事業税における社会保険診療報酬等の課税除外の措置を廃止すること。

⑦電子申告の利用促進・利用維持のための環境整備をすること。

⑧外国子会社から受ける配当金の益金不算入制度の持株要件を緩和し、益金不算入額の対象となる配当から外国子会社で課税されていない配当を除外すること。

⑨国境を越えた役務の提供に係る課税のあり方を見直すこと。

平成26年度税制改正大綱等にとりあげられた主な要望項目

①税理士制度の見直し

「租税教育への取組の推進」「調査の事前通知の規定の整備」「報酬のある公職に就いた場合の税理士業務の停止規定等の見直し」「税理士試験の受験資格要件の緩和」「補助税理士制度の見直し」「公認会計士に係る資格付与の見直し」「税理士に係る懲戒処分の適正化」「懲戒免職等となった公務員等に係る税理士への登録拒否事由等の見直し」「事務所設置の適正化」「税理士証票の定期的交換」「電子申告等に係る税理士業務の明確化」「会費滞納者に対する処分の明確化」

②当面の消費税率の単一税率維持

③国際課税原則の見直し(総合主義から帰属主義への変更)

④所得控除を整理・簡素化すること。

⑤給与所得者に対する課税について、抜本的に見直すこと。

⑥公的年金に対する課税を抜本的に見直すこと。

⑦研究開発を支援するため、現行制度をさらに拡充し、中小企業の利用促進を図ること。

⑧簡易課税制度の選択を確定申告時にできる制度にするとともに、事業区分及びみなし仕入率を見直し、設備投資に対する別枠での控除を認めること。

⑨事業所税を廃止すること。

⑩復興特別所得税は所得税率を見直すことにより財源を確保した上で、所得税に吸収し、その一部を復興特別所得税とみなして復興の財源にすること。

⑪国税不服審査制度の見直しについて検討すること。

⑫印紙税のあり方について検討すること。

⑬社会保障・税番号制度は当面、社会保障分野、税務分野及び災害対策分野の限定的な利用とすること。

平成25年度税制改正大綱等にとりあげられた主な要望項目

①税理士制度の見直し(検討事項)

②研究開発税制、雇用促進税制及び中小企業特例

③相続時精算課税制度の見直し等

④社会保険診療報酬に係る所得計算の特例の縮小

⑤交際費等の損金不算入制度の見直し

⑥非上場株式等に係る相続税及び贈与税の納税猶予制度における諸要件の緩和

⑦延滞税の割合の引下げ

⑧印紙税の非課税範囲の拡大

平成24年度税制改正大綱等にとりあげられた主な要望項目

①税理士制度の見直し(検討事項)

②相続税の連帯納付義務制度の見直し

③高額給与所得者の給与所得控除額の上限設定

④給与所得者の特定支出控除の拡充

⑤退職所得に関して退職所得控除及び2分の1課税方式の見直し

⑥更正の請求期間延長

⑦税務調査手続きの法定化

⑧番号制度

⑨消費税の簡易課税制度の見直し

⑩消費税の単一税率の維持

⑪消費税の帳簿方式の維持