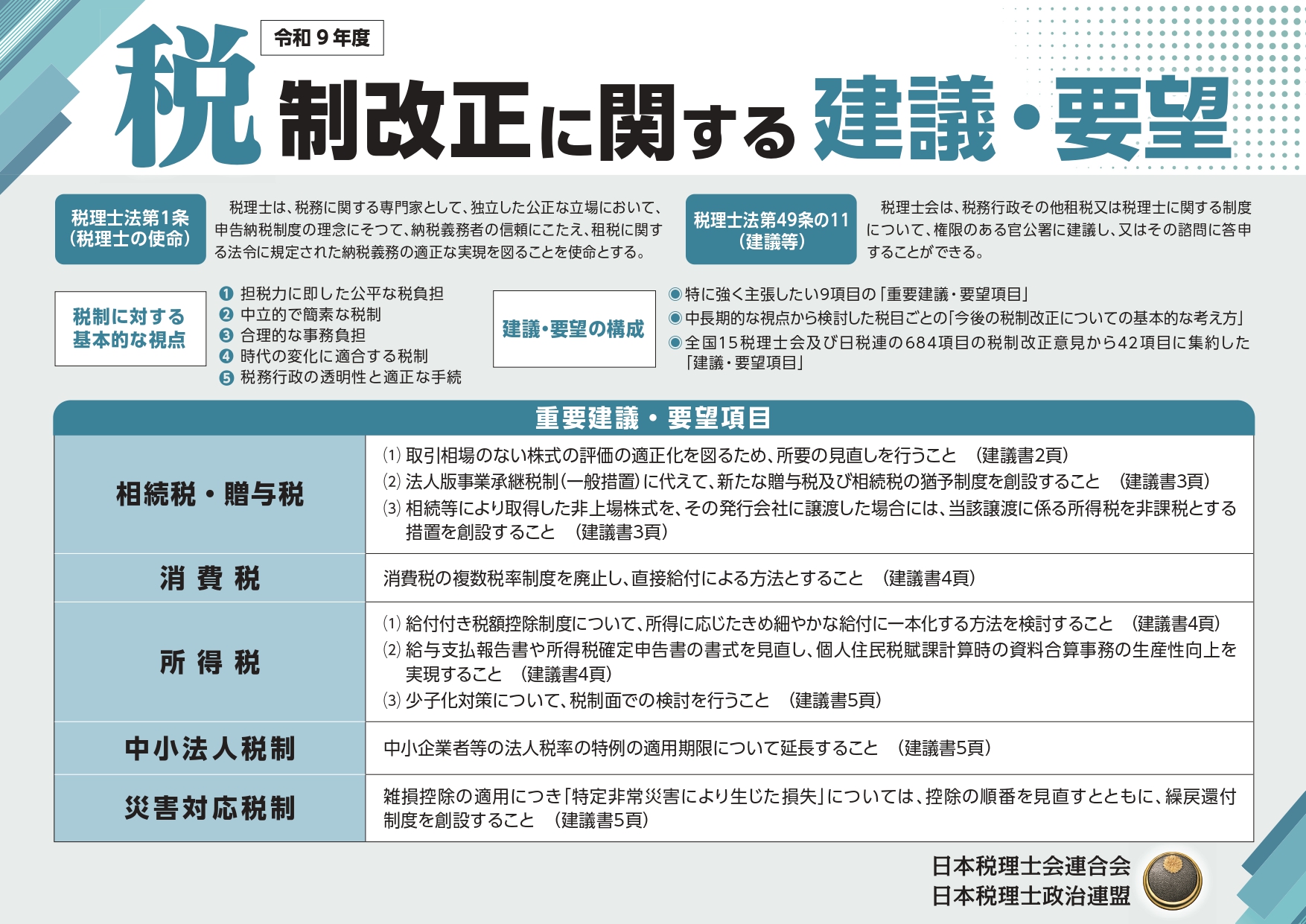

令和9年度 税制改正に関する要望・重要要望項目を機関決定しました。

令和9年度 税制改正要望

1.【相続・贈与税】取引相場のない株式の評価の適正化を図るため、所要の見直しを行うこと。

2.【相続・贈与税】法人版事業承継税制(一般措置)に代えて、新たな贈与税及び相続税の猶予制度を創設すること。

3.【相続・贈与税】相続等により取得した非上場株式を、その発行会社に譲渡した場合には、当該譲渡に係る所得税を非課税とする措置を創設すること。

4.【消費税】消費税の複数税率制度を廃止し、直接給付による方法とすること。

5.【所得税】給付付き税額控除制度について、所得に応じたきめ細やかな給付に一本化する方法を検討すること。

6.【所得税】給与支払報告書や所得税確定申告書の書式を見直し、個人住民税賦課計算時の資料合算事務の生産性向上を実現すること。

7.【中小法人税制】中小企業者等の法人税率の特例の適用期限について延長すること。

8.【災害対応税制】雑損控除の適用につき「特定非常災害により生じた損失」については、控除の順番を見直すとともに、繰戻還付制度を創設すること。

9.【所得税】少子化対策について、税制面での検討を行うこと。

○令和9年度税制改正に関する要望(42項目)

○令和9年度建議・要望リーフレット(重要要望9項目と42項目から厳選した10項目を掲載)

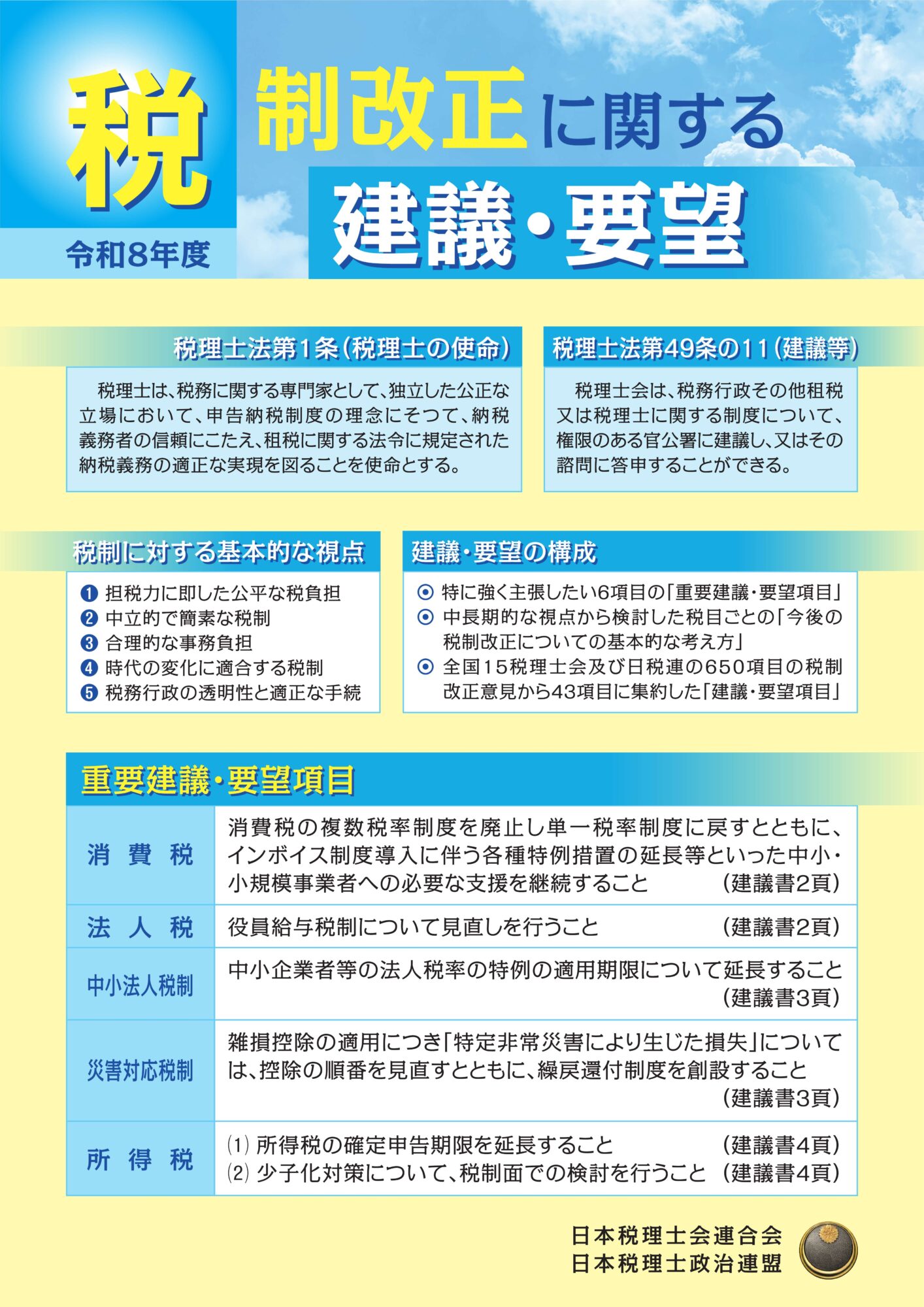

令和8年度 税制改正に関する要望・重要要望項目を機関決定しました。

令和8年度 税制改正要望

1.【消費税】消費税の複数税率制度を廃止し単一税率制度に戻すとともに、インボイス制度導入に伴う各種特例措置の延長等といった中小・小規模事業者への必要な支援を継続すること。

2.【法人税】役員給与税制について見直しを行うこと。

3.【中小法人税制】中小企業者等の法人税率の特例の適用期限について延長すること。

4.【災害対応税制】雑損控除の適用につき「特定非常災害により生じた損失」については、控除の順番を見直すとともに、繰戻還付制度を創設すること。

5.【所得税】所得税の確定申告期限を延長すること。

6.【所得税】少子化対策について、税制面での検討を行うこと。

○令和8年度税制改正に関する要望(43項目)

○令和8年度建議・要望リーフレット(重要要望6項目と43項目から厳選した10項目を掲載)

令和7年度税制改正建議インタビュー動画について【重要】

本年8月14日に配信を開始しました【日税政】令和7年度税制改正建議インタビューにつきまして、来年の1月6日で研修動画としての配信を停止します。

つきましては研修時間に加算する場合は、上記の日付までに視聴し研修受講管理システムより受講登録をお願いします。

※インタビュー動画自体はアーカイブとして日税政Youtubeチャンネルに残します

令和7年度税制改正建議インタビュー動画を公開しました。

日税政の企画として、令和7年度税制改正に関する建議書の建議項目選定の経緯について日税連の末吉幹久調査研究部長へのインタビュー収録を行いました。

本インタビュー動画は日税連の認定する研修動画となり、研修時間に加算することができますので、視聴後に研修受講管理システムより受講登録をお願いします。

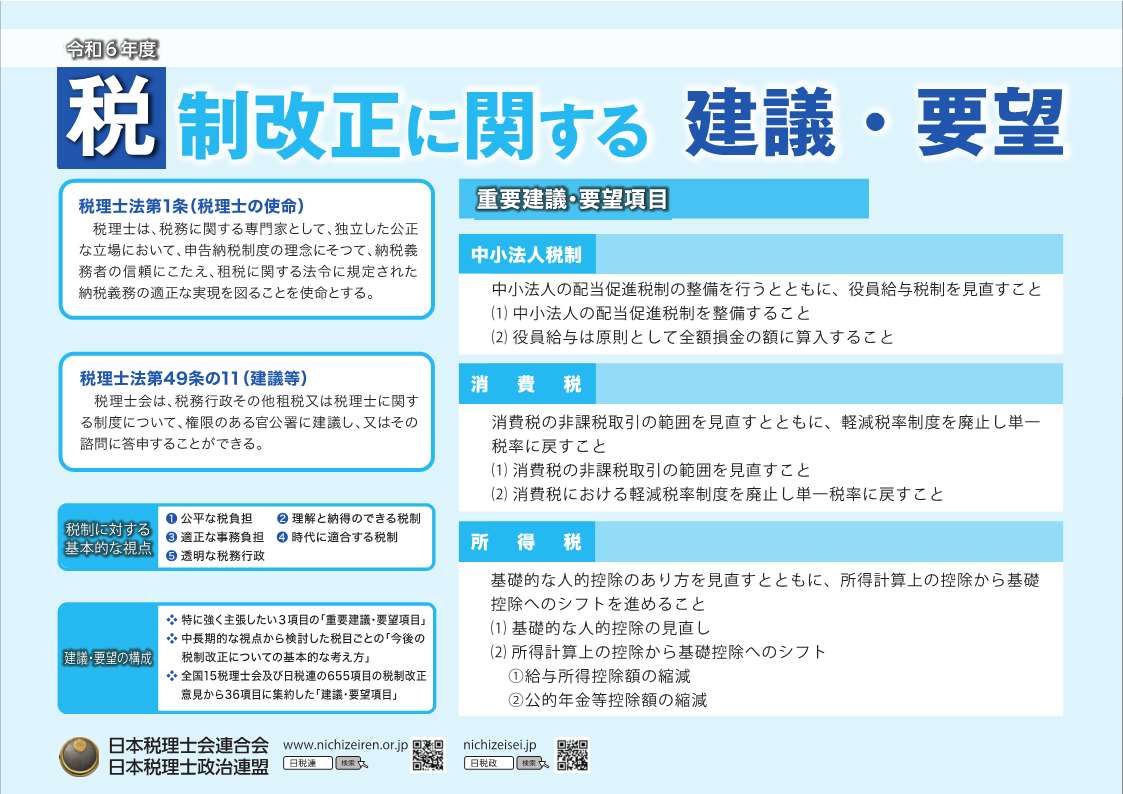

令和6年度 税制改正に関する要望・重要要望項目を決定しました。

令和6年度 税制改正 重要建議・要望項目

1.【中小法人税制】中小法人の配当促進税制の整備を行うとともに、役員給与税制を見直すこと。

2.【消費税】消費税の非課税取引の範囲を見直すとともに、軽減税率制度を廃止し単一税率に戻すこと。

3.【所得税】基礎的な人的控除のあり方を見直すとともに、所得計算上の控除から基礎控除へのシフトを進めること。

○令和6年度税制改正に関する要望(33項目)

○令和6年度重点要望(10項目と上記の重要要望項目)

1.【消費税】適格請求書等保存方式の導入時期を延期するか、少なくとも中小企業者の実務を踏まえた柔軟な運用を行うこと。 1.【消費税】適格請求書等保存方式を見直すとともに、その導入時期を延期すること。 〇令和3年度最重要建議・要望項目 〇令和2年度最重要建議・要望項目 〇平成30年度最重要建議・要望項目 ○平成30年度税制改正に関する要望(31項目) 〇平成29年度最重要建議・要望項目 「平成28年度 税制改正に関する要望」(32項目) 「平成28年度 税制改正に関する重要建議・要望項目」(12項目と次の最重要項目) 【最重要建議・要望項目】

令和5年度 税制改正に関する要望・重要要望項目を決定しました。

令和5年度 税制改正 重要建議・要望項目

2.【消費税】消費税の非課税取引の範囲を見直すこと。

3.【所得税】基礎的な人的控除のあり方を見直すとともに、所得計算上の控除から基礎控除へのシフトを進めること。

○令和5年度税制改正に関する要望(32項目)

○令和5年度重点要望(10項目と上記の重要要望項目)

令和4年度 税制改正に関する要望、重点要望を決定しました。

令和4年度 税制改正要望

2.【消費税】消費税の非課税取引の範囲を見直すこと。

3.【所得税】基礎的な人的控除のあり方を見直すとともに、所得計算上の控除から基礎控除へのシフトを進めること。

4.【災害税制】「災害損失控除」を創設するとともに、相続時精算課税制度における受贈財産が災害等により損失を受けた場合の救済措置を設けること。

○令和4年度税制改正に関する要望(33項目)

○令和4年度重点要望(12項目と上記の最重要項目)令和3年度 税制改正に関する要望、重点要望を決定しました。

1.【消費税】適格請求書等保存方式(いわゆるインボイス方式)を見直すこと。

2.【消費税】消費税制度の簡素化を図るため、非課税取引を見直し、計算をできるだけ平易にすること。

3.【所得税】基礎的な人的控除のあり方を見直すとともに、所得計算上の控除から基礎控除へのシフトを進めること。

4.【災害税制】「災害損失控除」を創設するとともに、相続時精算課税制度における受贈財産が災害等により損失を受けた場合の救済措置を設けること。

○令和3年度税制改正に関する要望(32項目)

○令和3年度重点要望(10項目と上記の最重要項目)

○新型コロナウイルス感染症の影響に伴う税制改正に関する建議書の概要令和2年度 税制改正に関する要望、重点要望を決定しました。

1.【消費税】単一税率及び請求書等保存方式を維持すること。

2.【所得税】基礎的な人的控除のあり方を見直すとともに、所得計算上の控除から基礎控除へのシフトを進めること。

3.【災害税制】「災害損失控除」を創設するとともに、相続時精算課税制度における受贈財産が災害等により損失を受けた場合の救済措置を設けること。

○令和2年度税制改正に関する要望(32項目)

○令和2年度重点要望(14項目と上記の最重要項目)平成30年度税制改正に関する要望、重点要望を決定しました

1.【消費税】単一税率及び請求書等保存方式の維持について。

2.【所得税】所得控除の抜本的見直しについて。

3.【中小法人税制】中小法人に対する繰越欠損金控除制限及び外形標準課税の不適用について。

4.【地方税】償却資産に係る固定資産税の抜本的見直しについて。

5.【納税環境整備・その他】個人事業者番号の導入について。

○平成30年度重点要望(10項目と上記の最重要項目)平成29年度税制改正に関する要望、重点要望を決定しました

1.【災害対応税制】「災害税制に関する基本法」を立法化について

2.【中小法人税制】①事業税の外形標準課税は中小法人には適用しないこと。②欠損金の控除限度額の縮減は中小法人には適用しないこと。

3.【消費税】事業者の事務負担と徴税コスト等を考慮し消費税制のあり方について検討すること。

4.【相続税・贈与税】取引相場のない株式等の評価の適正化を図ること。平成28年度税制改正に関する要望、重点要望を決定しました

○消費税の単一税率を維持すること。

○事業税の外形標準課税は中小法人には導入しないこと。

○所得税の給与所得控除・公的年金等控除を見直すこと。