2026-06-30

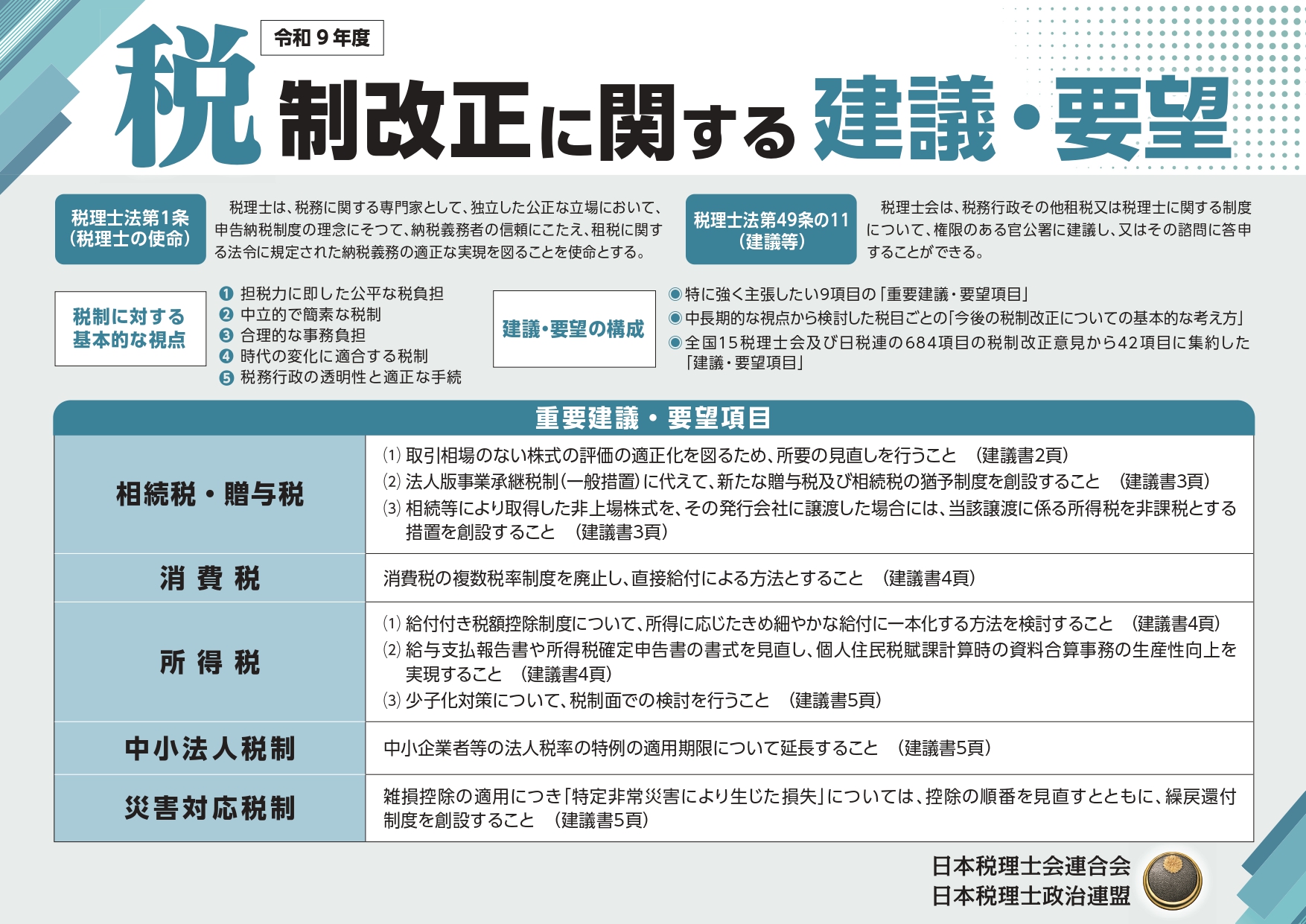

令和9年度 税制改正要望

1.【相続・贈与税】取引相場のない株式の評価の適正化を図るため、所要の見直しを行うこと。

2.【相続・贈与税】法人版事業承継税制(一般措置)に代えて、新たな贈与税及び相続税の猶予制度を創設すること。

3.【相続・贈与税】相続等により取得した非上場株式を、その発行会社に譲渡した場合には、当該譲渡に係る所得税を非課税とする措置を創設すること。

4.【消費税】消費税の複数税率制度を廃止し、直接給付による方法とすること。

5.【所得税】給付付き税額控除制度について、所得に応じたきめ細やかな給付に一本化する方法を検討すること。

6.【所得税】給与支払報告書や所得税確定申告書の書式を見直し、個人住民税賦課計算時の資料合算事務の生産性向上を実現すること。

7.【中小法人税制】中小企業者等の法人税率の特例の適用期限について延長すること。

8.【災害対応税制】雑損控除の適用につき「特定非常災害により生じた損失」については、控除の順番を見直すとともに、繰戻還付制度を創設すること。

9.【所得税】少子化対策について、税制面での検討を行うこと。

○令和9年度税制改正に関する要望(42項目)

○令和9年度建議・要望リーフレット(重要要望9項目と42項目から厳選した10項目を掲載)